Mẫu 01-TT về phiếu thu tiền theo Thông tư 200 ra sao?

Nội dung chính

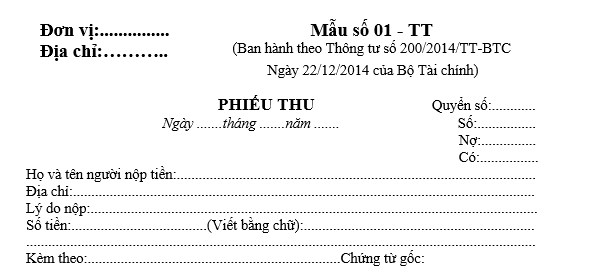

Mẫu 01-TT về phiếu thu tiền theo Thông tư 200?

Mẫu phiếu thu tiền của doanh nghiệp hiện nay là Mẫu số 01-TT được quy định tại Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC:

Tải về Mẫu 01-TT về phiếu thu tiền

Mẫu 01-TT về phiếu thu tiền theo Thông tư 200 ra sao? (Hình từ Internet)

Hướng dẫn ghi Mẫu 01-TT về phiếu thu tiền theo Thông tư 200?

Tại Mẫu số 01-TT được quy định tại Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC có hướng dẫn ghi mẫu như sau:

[1] Ghi rõ tên doanh nghiệp và địa chỉ doanh nghiệp sử dụng phiếu thu.

[2] - Lập phiếu thu nhằm xác định số tiền mặt, ngoại tệ,... thực tế nhập quỹ và làm căn cứ để thủ quỹ thu tiền, ghi sổ quỹ, kế toán ghi sổ các khoản thu có liên quan. Mọi khoản tiền Việt Nam, ngoại tệ nhập quỹ đều phải có Phiếu thu.

- Đối với ngoại tệ trước khi nhập quỹ phải được kiểm tra và lập “Bảng kê ngoại tệ" đính kèm với Phiếu thu.

- Phiếu thu phải đóng thành quyển và ghi số từng quyển dùng trong 1 năm. Trong mỗi Phiếu thu phải ghi số quyển và số của từng Phiếu thu. Số phiếu thu phải đánh liên tục trong 1 kỳ kế toán. Từng Phiếu thu phải ghi rõ ngày, tháng, năm lập phiếu, ngày, tháng, năm thu tiền.

- Phiếu thu do kế toán lập thành 3 liên, ghi đầy đủ các nội dung trên phiếu và ký vào Phiếu thu, sau đó chuyển cho kế toán trưởng soát xét và giám đốc ký duyệt, chuyển cho thủ quỹ làm thủ tục nhập quỹ. Sau khi đã nhận đủ số tiền, thủ quỹ ghi số tiền thực tế nhập quỹ (bằng chữ) vào Phiếu thu trước khi ký và ghi rõ họ tên.

- Thủ quỹ giữ lại 1 liên để ghi sổ quỹ, 1 liên giao cho người nộp tiền, 1 liên lưu nơi lập phiếu. Cuối ngày toàn bộ Phiếu thu kèm theo chứng từ gốc chuyển cho kế toán để ghi sổ kế toán.

[3] Ghi rõ nội dung nộp tiền. Ví dụ: thu tiền bán hàng hoá, sản phẩm, thu tiền tạm ứng còn thừa,...

[4] Ghi bằng số và bằng chữ số tiền nộp quỹ, ghi rõ đơn vị tính là đồng VN, hay USD ...

[5] Ghi số lượng chứng từ gốc kèm theo Phiếu thu.

[6] Nếu là thu ngoại tệ phải ghi rõ tỷ giá tại thời điểm nhập quỹ để tính ra tổng số tiền theo đơn vị đồng để ghi sổ.

Chuyển đổi số dư trên sổ kế toán theo Thông tư 200 quy định thế nào?

Căn cứ tại Điều 126 Thông tư 200/2014/TT-BTC quy định về việc chuyển đổi số dư trên sổ kế toán như sau:

Doanh nghiệp thực hiện chuyển đổi số dư các tài khoản sau:

- Số dư chi tiết về vàng, bạc, kim khí quý, đá quý đang phản ánh trên TK 1113 và 1123 được chuyển đổi như sau:

+ Giá trị vàng (loại không được coi là vàng tiền tệ), bạc, kim khí quý, đá quý được sử dụng là hàng tồn kho được chuyển sang phản ánh trên các tài khoản có liên quan về hàng tồn kho, như: TK 152 - Nguyên liệu, vật liệu hoặc TK 156 - Hàng hóa theo nguyên tắc phù hợp với mục đích sử dụng và phân loại tại doanh nghiệp;

+ Giá trị vàng (loại không được coi là vàng tiền tệ), bạc, kim khí quý, đá quý không được sử dụng là hàng tồn kho được chuyển sang phản ánh trên TK 2288 - Đầu tư khác;

- Số dư các khoản trái phiếu, tín phiếu, kỳ phiếu nắm giữ đến ngày đáo hạn, không nắm giữ vì mục đích kinh doanh (mua vào để bán ra với mục đích kiếm lời qua chênh lệch giá mua, bán) đang phản ánh trên TK 1212 đầu tư chứng khoán ngắn hạn được chuyển sang TK 128 - Đầu tư nắm giữ đến ngày đáo hạn (chi tiết cho từng TK cấp 2);

- Số dư các khoản cho vay, tiền gửi có kỳ hạn dài hạn đang phản ánh trên TK 228 – Đầu tư dài hạn khác được chuyển sang TK 128 - Đầu tư nắm giữ đến ngày đáo hạn (chi tiết cho từng TK cấp 2);

- Giá trị của hàng hóa bất động sản do doanh nghiệp xây dựng, sản xuất, đang theo dõi trên TK 1567 - Hàng hóa bất động sản được chuyển sang theo dõi trên tài khoản 1557 - Thành phẩm bất động sản. TK 1567 chỉ phản ánh những bất động sản do doanh nghiệp mua vào để bán ra như những loại hàng hóa khác.

- Số dư TK 142 - Chi phí trả trước ngắn hạn được chuyển sang TK 242 – Chi phí trả trước;

- Số dư TK 144 Cầm cố, ký quỹ, ký cược ngắn hạn được chuyển sang TK 244 – Cầm cố, thế chấp, ký quỹ, ký cược;

- Số dư các khoản dự phòng đang phản ánh trên các TK 129, 139, 159 được chuyển sang TK 229 - Dự phòng tổn thất tài sản (chi tiết cho từng TK cấp 2 phù hợp với nội dung dự phòng);

- Giá trị bất động sản do doanh nghiệp đầu tư, xây dựng (không phải mua vào để bán ra như hàng hóa) đang phản ánh là hàng hóa bất động sản trên TK 1567 được chuyển sang Tài khoản 1557 - Thành phẩm bất động sản;

- Số dư các khoản đầu tư vào công ty liên kết đang phản ánh trên TK 223 được chuyển sang TK 222 - Đầu tư vào công ty liên doanh, liên kết;

- Số dư TK 311 - Nợ ngắn hạn, TK 315 - Nợ dài hạn đến hạn trả, TK 342 - Nợ dài hạn chuyển sang TK 341 - Vay và nợ thuê tài chính;

- Khoản trích trước chi phí sửa chữa, duy trì cho TSCĐ hoạt động bình thường (đối với những TSCĐ theo yêu cầu kỹ thuật phải sửa chữa định kỳ), chi phí hoàn nguyên môi trường, hoàn trả mặt bằng và các khoản có tính chất tương tự đang phản ánh trên TK 335 – Chi phí phải trả được chuyển sang TK 352 – Dự phòng phải trả (chi tiết TK 3524);

- Số dư TK 415 - Quỹ dự phòng tài chính chuyển sang TK 414 - Quỹ đầu tư phát triển;

Lưu ý: Các nội dung khác đang phản ánh chi tiết trên các tài khoản có liên quan nếu trái so với Thông tư 200/2014/TT-BTC thì phải điều chỉnh lại theo quy định của Thông tư này.