Mã số thuế được khôi phục như thế nào? Mẫu thông báo về việc người nộp thuế không được khôi phục mã số thuế?

Mã số thuế được khôi phục như thế nào?

Căn cứ Điều 40 Luật Quản lý thuế 2019 quy định về khôi phục mã số thuế như sau:

- Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh nếu được khôi phục tình trạng pháp lý theo quy định của pháp luật về đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì đồng thời được khôi phục mã số thuế.

- Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế nộp hồ sơ đề nghị khôi phục mã số thuế đến cơ quan thuế quản lý trực tiếp trong các trường hợp sau đây:

+ Được cơ quan có thẩm quyền có văn bản hủy bỏ văn bản thu hồi giấy chứng nhận đăng ký kinh doanh hoặc giấy phép tương đương;

+ Khi có nhu cầu tiếp tục hoạt động kinh doanh sau khi đã có hồ sơ chấm dứt hiệu lực mã số thuế gửi đến cơ quan thuế nhưng cơ quan thuế chưa ban hành thông báo chấm dứt hiệu lực mã số thuế;

+ Khi cơ quan thuế có thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký nhưng chưa bị thu hồi giấy phép và chưa bị chấm dứt hiệu lực mã số thuế.

- Mã số thuế được tiếp tục sử dụng trong các giao dịch kinh tế kể từ ngày quyết định khôi phục tình trạng pháp lý của cơ quan đăng ký kinh doanh có hiệu lực hoặc ngày cơ quan thuế thông báo khôi phục mã số thuế.

- Hồ sơ đề nghị khôi phục mã số thuế bao gồm:

+ Văn bản đề nghị khôi phục mã số thuế;

+ Các giấy tờ khác có liên quan.

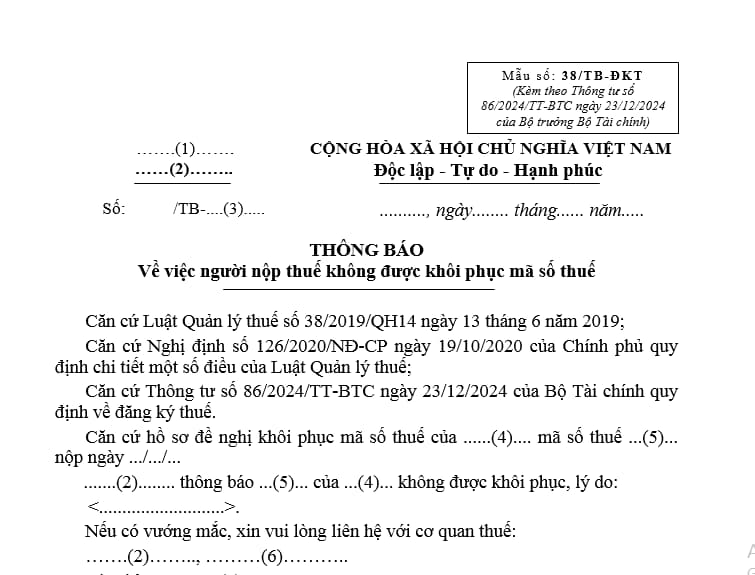

Mẫu 38 TB ĐKT thông báo về việc người nộp thuế không được khôi phục mã số thuế ban hành kèm theo Thông tư 86?

Nội dung mẫu 38 TB ĐKT thông báo về việc người nộp thuế không được khôi phục mã số thuế ban hành kèm theo Thông tư 86/2024/TT-BTC

Tải về mẫu 38 TB ĐKT thông báo về việc người nộp thuế không được khôi phục mã số thuế ban hành kèm theo Thông tư 86/2024/TT-BTC TẠI ĐÂY.

Mã số thuế được khôi phục như thế nào? Mẫu thông báo về việc người nộp thuế không được khôi phục mã số thuế? (Hình từ Internet)

Nguyên tắc và hồ sơ chấm dứt hiệu lực mã số thuế được quy định ra sao?

Căn cứ khoản 3,4 Điều 39 Luật Quản lý thuế 2019 quy định về nguyên tắc và hồ sơ chấm dứt hiệu lực mã số thuế như sau:

- Nguyên tắc chấm dứt hiệu lực mã số thuế

+ Mã số thuế không được sử dụng trong các giao dịch kinh tế kể từ ngày cơ quan thuế thông báo chấm dứt hiệu lực;

+ Mã số thuế của tổ chức khi đã chấm dứt hiệu lực không được sử dụng lại, trừ trường hợp quy định tại Điều 40 Luật Quản lý thuế 2019 ;

+ Mã số thuế của hộ kinh doanh, cá nhân kinh doanh khi chấm dứt hiệu lực thì mã số thuế của người đại diện hộ kinh doanh không bị chấm dứt hiệu lực và được sử dụng để thực hiện nghĩa vụ thuế khác của cá nhân đó;

+ Khi doanh nghiệp, tổ chức kinh tế, tổ chức khác và cá nhân chấm dứt hiệu lực mã số thuế thì đồng thời phải thực hiện chấm dứt hiệu lực đối với mã số thuế nộp thay;

+ Người nộp thuế là đơn vị chủ quản chấm dứt hiệu lực mã số thuế thì các đơn vị phụ thuộc phải bị chấm dứt hiệu lực mã số thuế.

- Hồ sơ đề nghị chấm dứt hiệu lực mã số thuế bao gồm:

+ Văn bản đề nghị chấm dứt hiệu lực mã số thuế;

+ Các giấy tờ khác có liên quan.