Kinh doanh dầu hỏa chịu mức thuế bảo vệ môi trường bao nhiêu?

Dầu hỏa có phải chịu thuế bảo vệ môi trường không?

Theo Điều 3 Luật Thuế bảo vệ môi trường 2010 quy định đối tượng chịu thuế bảo vệ môi trường gồm:

Đối tượng chịu thuế

1. Xăng, dầu, mỡ nhờn, bao gồm:

a) Xăng, trừ etanol;

b) Nhiên liệu bay;

c) Dầu diezel;

d) Dầu hỏa;

đ) Dầu mazut;

e) Dầu nhờn;

g) Mỡ nhờn.

2. Than đá, bao gồm:

a) Than nâu;

b) Than an-tra-xít (antraxit);

c) Than mỡ;

d) Than đá khác.

3. Dung dịch hydro-chloro-fluoro-carbon (HCFC).

4. Túi ni lông thuộc diện chịu thuế.

5. Thuốc diệt cỏ thuộc loại hạn chế sử dụng.

6. Thuốc trừ mối thuộc loại hạn chế sử dụng.

7. Thuốc bảo quản lâm sản thuộc loại hạn chế sử dụng.

8. Thuốc khử trùng kho thuộc loại hạn chế sử dụng.

9. Trường hợp xét thấy cần thiết phải bổ sung đối tượng chịu thuế khác cho phù hợp với từng thời kỳ thì Ủy ban thường vụ Quốc hội xem xét, quy định.

Chính phủ quy định chi tiết Điều này.

Theo đó, dầu hỏa là một trong các loại dầu phải chịu thuế bảo vệ môi trường.

Kinh doanh dầu hỏa chịu mức thuế bảo vệ môi trường bao nhiêu? (Hình từ Internet)

Kinh doanh dầu hỏa chịu mức thuế bảo vệ môi trường bao nhiêu?

Theo Điều 8 Luật Thuế bảo vệ môi trường 2010 quy định về biểu khung thuế bảo vệ môi trường như sau:

Mức thuế tuyệt đối được quy định theo Biểu khung thuế dưới đây:

Số thứ tự | Hàng hóa | Đơn vị tính | Mức thuế (đồng/1 đơn vị hàng hóa) |

I | Xăng, dầu, mỡ nhờn | ||

1 | Xăng, trừ etanol | Lít | 1.000-4.000 |

2 | Nhiên liệu bay | Lít | 1.000-3.000 |

3 | Dầu diezel | Lít | 500-2.000 |

4 | Dầu hỏa | Lít | 300-2.000 |

5 | Dầu mazut | Lít | 300-2.000 |

6 | Dầu nhờn | Lít | 300-2.000 |

7 | Mỡ nhờn | Kg | 300-2.000 |

II | Than đá | ||

1 | Than nâu | Tấn | 10.000-30.000 |

2 | Than an-tra-xít (antraxit) | Tấn | 20.000-50.000 |

3 | Than mỡ | Tấn | 10.000-30.000 |

4 | Than đá khác | Tấn | 10.000-30.000 |

III | Dung dịch Hydro-chloro-fluoro-carbon (HCFC) | kg | 1.000-5.000 |

IV | Túi ni lông thuộc diện chịu thuế | kg | 30.000-50.000 |

V | Thuốc diệt cỏ thuộc loại hạn chế sử dụng | kg | 500-2.000 |

VI | Thuốc trừ mối thuộc loại hạn chế sử dụng | kg | 1.000-3.000 |

VII | Thuốc bảo quản lâm sản thuộc loại hạn chế sử dụng | kg | 1.000-3.000 |

VIII | Thuốc khử trùng kho thuộc loại hạn chế sử dụng | kg | 1.000-3.000 |

Theo đó, mức thuế tuyệt đối áp dụng với Dầu hỏa là từ 300 đồng/1 lít đến 2.000 đồng/1 lít.

Lưu ý: Căn cứ vào Biểu khung thuế quy định, Ủy ban thường vụ Quốc hội quy định mức thuế cụ thể đối với từng loại hàng hóa chịu thuế bảo đảm các nguyên tắc sau:

+ Mức thuế đối với hàng hóa chịu thuế phù hợp với chính sách phát triển kinh tế - xã hội của Nhà nước trong từng thời kỳ;

+ Mức thuế đối với hàng hóa chịu thuế được xác định theo mức độ gây tác động xấu đến môi trường của hàng hóa.

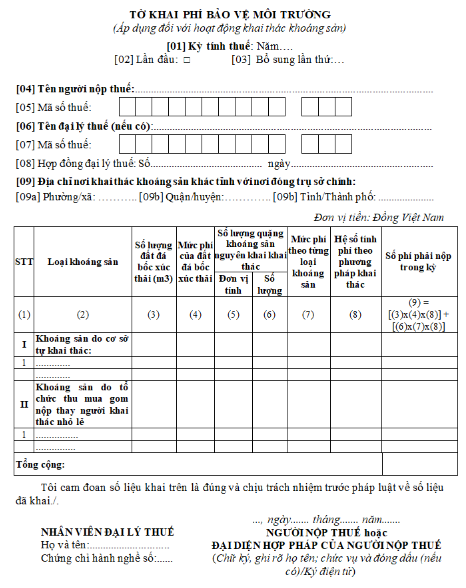

Mẫu Tờ khai phí bảo vệ môi trường đối với dầu hỏa như thế nào?

Theo khoản 3 Điều 16 Thông tư 80/2021/TT-BTC, quy định như sau:

Khai thuế, tính thuế, phân bổ và nộp thuế bảo vệ môi trường

...

3. Khai thuế, nộp thuế:

a) Đối với xăng dầu:

Đơn vị phụ thuộc của thương nhân đầu mối hoặc đơn vị phụ thuộc của công ty con của thương nhân đầu mối có kinh doanh tại địa bàn cấp tỉnh khác với nơi thương nhân đầu mối, công ty con của thương nhân đầu mối đóng trụ sở mà không hạch toán kế toán để khai riêng thuế bảo vệ môi trường thì thương nhân đầu mối, công ty con của thương nhân đầu mối thực hiện khai thuế bảo vệ môi trường và nộp hồ sơ khai thuế theo mẫu số 01/TBVMT, phụ lục bảng phân bổ số thuế bảo vệ môi trường phải nộp cho các địa phương nơi được hưởng nguồn thu đối với xăng dầu theo mẫu số 01-2/TBVMT ban hành kèm theo phụ lục II Thông tư này cho cơ quan thuế quản lý trực tiếp; nộp số tiền thuế phân bổ cho tỉnh nơi có đơn vị phụ thuộc đóng trụ sở theo quy định tại khoản 4 Điều 12 Thông tư này.

...

Mẫu Tờ khai phí bảo vệ môi trường đối với dầu hỏa là Mẫu 01/PBVMT được quy định tại Phụ lục 2 ban kèm Thông tư 80/2021/TT-BTC, có dạng như sau:

Tải Mẫu 01/PBVMT Tờ khai phí bảo vệ môi trường: Tại đây

Ghi chú về tờ khai phí bảo vệ môi trường trong hoạt động khai thác khoáng sản như sau:

Chỉ tiêu [09a], [09b], [09c]:

- Kê khai thông tin địa bàn nơi NNT có hoạt động khai thác khoáng sản khác tỉnh với nơi đóng trụ sở chính theo quy định tại Điểm i Khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ. Trường hợp người nộp thuế có hoạt động khai thác khoáng sản trên nhiều huyện thì thực hiện khai vào chỉ tiêu này như sau:

+ Nếu Cục Thuế là cơ quan thuế quản lý thu, người nộp thuế khai 01 huyện đại diện nơi có phát sinh hoạt động khai thác khoáng sản.

+ Nếu Chi cục Thuế khu vực là cơ quan thuế quản lý thu, người nộp thuế khai 01 huyện đại diện thuộc Chi cục Thuế khu vực nơi có phát sinh hoạt động khai thác khoáng sản.

Hồ sơ khai thuế bảo vệ môi trường gồm những gì?

Căn cứ tại tiểu mục 21 Mục 2 Thủ tục hành chính ban hành kèm theo Quyết định 1462/QĐ-BTC năm 2022, hồ sơ khai thuế bảo vệ môi trường gồm:

- Tờ khai thuế bảo vệ môi trường là mẫu số 01/TBVMT theo Phụ lục 1 Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định 126/2020/NĐ-CP và Thông tư 80/2021/TT-BTC.

- Phụ lục bảng xác định số thuế bảo vệ môi trường phải nộp cho các địa phương nơi được hưởng nguồn thu đối với than mẫu số 01-1/TBVMT theo Phụ lục 1 Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định 126/2020/NĐ-CP và Thông tư 80/2021/TT-BTC (trường hợp người nộp thuế thực hiện phân bổ thuế BVMT phải nộp của mặt hàng xăng dầu cho từng địa phương nơi có đơn vị phụ thuộc đóng trụ sở theo quy định);

- Phụ lục bảng phân bổ số thuế bảo vệ môi trường phải nộp cho các địa phương nơi được hưởng nguồn thu đối với xăng dầu mẫu số 01-2/TBVMT theo Phụ lục 1 Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định 126/2020/NĐ-CP và Thông tư 80/2021/TT-BTC (trường hợp người nộp thuế xác định số thuế phải nộp cho từng địa phương nơi có công ty khai thác than đóng trụ sở theo quy định).

Số lượng hồ sơ: 01 bộ