Hướng dẫn bàn giao và hạch toán, kế toán trong trường hợp đơn vị giải thể, sáp nhập, hợp nhất các đơn vị công đoàn?

Hướng dẫn bàn giao và hạch toán, kế toán trong trường hợp đơn vị giải thể, sáp nhập, hợp nhất các đơn vị công đoàn?

Vừa qua, Tổng Liên đoàn Lao động Việt Nam có Công văn 3199/TLĐ-TC năm 2025 hướng dẫn công tác bàn giao và hạch toán, kế toán trong trường hợp đơn vị giải thể, sáp nhập, hợp nhất.

Cụ thể, Tổng Liên đoàn Lao động Việt Nam hướng dẫn công tác bàn giao, tiếp nhận tài chính, tài sản công đoàn và phương pháp hạch toán, kế toán đối với các đơn vị công đoàn khi giải thể, sáp nhập, hợp nhất như sau:

(1) Đối với công đoàn cấp trên cơ sở

*Tại đơn vị giải thể, bị sáp nhập, bị hợp nhất

Đơn vị giải thể, bị sáp nhập, bị hợp nhất chuyển giao nguyên trạng tài chính, tài sản về đơn vị tiếp nhận tại thời điểm giải thể, sáp nhập, hợp nhất. Các đơn vị giải thể, bị sáp nhập, bị hợp nhất phải thực hiện các công việc sau đây:

- Khóa sổ kế toán, kiểm kê tài sản, đối chiếu công nợ phải thu, phải trả, lập báo cáo tài chính đến thời điểm chấm dứt hoạt động;

- Bàn giao toàn bộ tài sản, công nợ phải thu, phải trả, lập biên bản bàn giao và ghi sổ kế toán theo biên bản bàn giao. Đối với đơn vị giải thể thì bàn giao về cơ quan cấp trên trực tiếp quản lý; đối với đơn vị sáp nhập thì bàn giao về đơn vị nhận sáp nhập; đối với đơn vị hợp nhất thì bàn giao về đơn vị mới thành lập.

- Chi tiết một số nội dung bàn giao như sau:

+ Đối với tiền mặt: Đơn vị lập phiếu chi Bàn giao toàn bộ số dư tiền mặt tại thời điểm bàn giao về đơn vị mới.

+ Đối với tiền gửi tiết kiệm: Đơn vị tất toán các hợp đồng tiền gửi trước thời điểm bàn giao về tài khoản tiền gửi thanh toán.

+ Đối với tiền gửi thanh toán: Trước khi thực hiện đóng tài khoản, đơn vị lập UNC chuyển toàn bộ số tiền gửi về đơn vị mới.

+ Đối với tài sản cố định (TSCĐ): Đơn vị hạch toán giảm TSCĐ để điều chuyển sang đơn vị mới.

+ Đối với công nợ phải thu, phải trả: Đơn vị hạch toán bàn giao công nợ phải thu phải trả về đơn vị mới để hạch toán theo dõi và tiếp tục thực hiện nghĩa vụ các khoản công nợ phải thu, phải trả.

+ Đối với các quỹ Công đoàn: Đơn vị hạch toán bàn giao các quỹ về đơn vị mới để hạch toán theo dõi.

- Bàn giao toàn bộ tài liệu kế toán cho đơn vị kế toán nhận sáp nhập, đơn vị kế toán sau chuyển đổi. (Chỉ bàn giao những tài liệu kế toán còn hạn lưu trữ, đối với các tài liệu kế toán đã hết thời hạn lưu trữ thì làm thủ tục tiêu hủy theo quy định của pháp luật hiện hành).

*Tại đơn vị tiếp nhận đơn vị giải thể, bị sáp nhập, bị hợp nhất

Đơn vị tiếp nhận đơn vị giải thể, bị sáp nhập, bị hợp nhất tiến hành nhận bàn giao tài chính, tài sản từ đơn vị giải thể, bị sáp nhập, bị hợp nhất.

- Nhận bàn giao toàn bộ tài liệu kế toán của đơn vị giải thể, bị sáp nhập, bị hợp nhất.

- Nhận bàn giao toàn bộ số liệu kế toán của đơn vị giải thể, bị sáp nhập, bị hợp nhất.

- Chi tiết một số nội dung nhận bàn giao như sau:

+ Đối với tiền mặt: Đơn vị lập phiếu thu nhận Bàn giao toàn bộ số dư tiền mặt từ đơn vị giải thể, bị sáp nhập.

+ Đối với tiền gửi thanh toán: Đơn vị hạch toán tăng tiền gửi tương ứng với số tiền đơn vị giải thể, bị sáp nhập, bị hợp nhất bàn giao.

+ Đối với TSCĐ: Đơn vị hạch toán tăng TSCĐ điều chuyển đến.

+ Đối với công nợ phải thu, phải trả: Đơn vị hạch toán công nợ phải thu, phải trả nhận bàn giao để hạch toán theo dõi và tiếp tục thực hiện nghĩa vụ các khoản công nợ phải thu, phải trả.

+ Đối với các quỹ công đoàn: Đơn vị hạch toán nhận bàn giao các quỹ để hạch toán theo dõi.

(Ví dụ cụ thể về hạch toán, kế toán theo phụ lục đính kèm Công văn 3199/TLĐ-TC năm 2025).

(2) Đối với công đoàn cơ sở

Đối với công đoàn cơ sở thực hiện hạch toán, kế toán theo Hướng dẫn 22/HD-TLĐ ngày 29/4/2021 và Hướng dẫn 86/HD-TLĐ ngày 29/5/2023 của Tổng Liên đoàn thì thực hiện nhận bàn giao và bàn giao như đối với công đoàn cấp trên cơ sở.

Đối với công đoàn cơ sở thực hiện hạch toán, kế toán theo Hướng dẫn 47/HD-TLĐ ngày 30/12/2021 của Tổng Liên đoàn thi thực hiện như sau:

* Tại công đoàn cơ sở giải thể, bị sáp nhập, bị hợp nhất

- Công đoàn cơ sở quyết toán thu, chi tài chính đến thời điểm kết thúc hoạt động.

- Nộp báo cáo quyết toán thu, chi tài chính, tích lũy tài chính (Số dư các quỹ tiền mặt, tiền gửi ngân hàng, Kho bạc, số còn phải nộp cấp trên, số cấp trên còn phải cấp) đến thời điểm kết thúc hoạt động, con dấu cho công đoàn cấp trên được phân cấp quản lý tài chính công đoàn cơ sở (lập biên bản ký nhận của đại diện bên giao và bên nhận).

* Tại công đoàn cơ sở tiếp nhận đơn vị bị sáp nhập, bị hợp nhất

Đơn vị tiếp nhận đơn vị bị sáp nhập, bị hợp nhất tiến hành nhận bàn giao tài chính, tài sản từ đơn vị bị sáp nhập, bị hợp nhất.

- Nhận bàn giao toàn bộ tài liệu kế toán của đơn vị bị sáp nhập, bị hợp nhất.

- Nhận bàn giao toàn bộ số liệu kế toán của đơn vị bị sáp nhập, bị hợp nhất.

- Chi tiết một số nội dung nhận bàn giao như sau:

+ Đối với tiền mặt: Đơn vị lập phiếu thu nhận Bàn giao toàn bộ số dư tiền mặt từ đơn vị bị sáp nhập, bị hợp nhất.

+ Đối với tiền gửi thanh toán: Đơn vị ghi tăng tiền gửi tương ứng với số tiền đơn vị bị sáp nhập, bị hợp nhất bàn giao.

+ Đối với công nợ phải thu, phải trả: Đơn vị theo dõi công nợ phải thu, phải trả nhận bàn giao để tiếp tục theo dõi và thực hiện nghĩa vụ các khoản công nợ phải thu, phải trả.

+ Đối với các quỹ công đoàn: Đơn vị nhận bàn giao các quỹ để tiếp tục theo dõi.

Hướng dẫn bàn giao, tiếp nhận tài chính, tài sản công đoàn và phương pháp hạch toán kế toán khi giải thể, sáp nhập, hợp nhất các đơn vị công đoàn? (Hình ảnh từ Internet)

Hướng dẫn chi tiết hạch toán, kế toán tại đơn vị mới, đơn vị nhận bàn giao như thế nào?

Theo phụ lục đính kèm Công văn 3199/TLĐ-TC năm 2025 có hướng dẫn chi tiết hạch toán, kế toán tại đơn vị mới, đơn vị nhận bàn giao như sau:

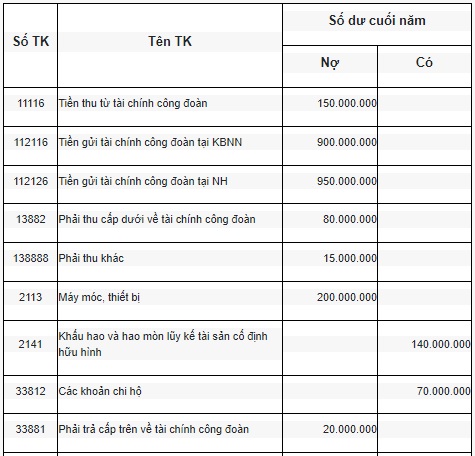

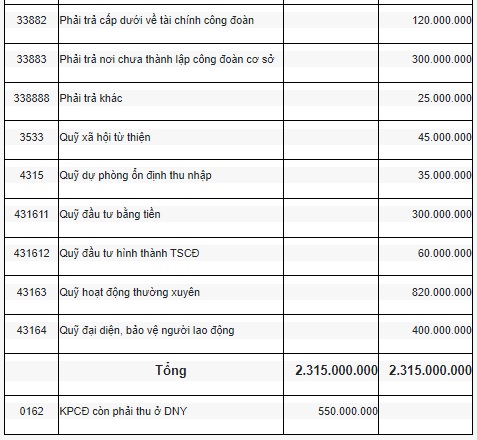

*Công đoàn cấp trên trực tiếp cơ sở A có số tại thời điểm bàn giao tài chính (đã kết chuyển doanh thu, chi phí) như sau:

Đơn vị tính: Đồng

*Hạch toán, kế toán tại công đoàn cấp trên trực tiếp cơ sở A

1. Hạch toán giảm TSCĐ để điều chuyển sang đơn vị mới

Nợ TK 2141:140.000.000

Nợ TK 431612: 60.000.000

Có TK 2113: 200.000.000

2. Xác định số tích lũy TCCĐ bàn giao

Nợ TK 431611: 300.000.000 áp mục 42

Nợ TK 43163: 820.000.000 áp mục 42

Nợ TK 43164: 400.000.000 áp mục 42

Có TK 338888: 1.520.000.000

3. Hạch toán bàn giao các khoản phải trả khác

Nợ TK 4315:35.000.000

Nợ TK 3533:45.000.000

Nợ TK 33883: 300.000.000

Nợ TK 33882:120.000.000

Nợ TK 33812: 70.000.000

Có TK 338888: 570.000.000

Hạch toán xong số dư Có TK 338888 = 2.115.000.000

4. Bàn giao tiền mặt

Nợ TK 338888/Có TK 11116: 150.000.000

5. Chuyển khoản bàn giao tiền gửi Kho bạc

Nợ TK 338888/Có TK 112116: 900.000.000

6. Chuyển khoản bàn giao tiền gửi Ngân hàng

Nợ TK 338888/Có TK 112126: 950.000.000

7. Bàn giao số phải thu cho đơn mới

Nợ TK 338888: 115.000.000

Có TK 13882: 80.000.000

Có TK 138888: 15.000.000

Có TK 33881: 20.000.000

8. Bàn giao số KPCĐ còn phải thu của DN Y

Có TK 0162(DNY): 550.000.000

*Hướng dẫn chi tiết hạch toán, kế toán tại đơn vị mới, đơn vị nhận bàn giao như sau:

(1) Nhận TSCĐ đơn vị giải thể điều chuyển đến

Nợ TK 2113: 200.000.000

Có TK 2141: 140.000.000

Có TK 431612: 60.000.000

(2) Phản ánh số tích lũy TCCĐ nhận bàn giao

Nợ TK 138888:1.520.000.000

Có TK 431611: 300.000.000 áp mục 40

Có TK 43163: 820.000.000 áp mục 40

Có TK 43164: 400.000.000 áp mục 40

(3) Hạch toán nhận bàn giao các khoản phải trả khác

Nợ TK 138888: 595.000.000

Có TK 4315: 35.000.000

Có TK 3533: 45.000.000

Có TK 33883: 300.000.000

Có TK 33882: 120.000.000 áp mục 00

Có TK 33812: 70.000.000

Có TK 338888: 25.000.000

Hạch toán xong số dư Nợ TK 138888 = 2.115.000.000

(4) Nhận Bàn giao tiền mặt

Nợ TK 11116/Có TK 138888:150.000.000

(5) Nhận bàn giao bằng tiền gửi

Nợ TK 112116, 112126/Có TK 138888: 1.850.000.000

(6) Bàn giao số phải thu cho đơn vị mới

Nợ TK 13882: 80.000.000

Nợ TK 33881: 20.000.000 áp mục 00

Nợ TK 138888: 100.000.000

Số dư Nợ TK 138888 = 2.115.000.000 - 150.000.000 - 1.850.000.000 - 100.000.000 = 15.000.000 (Bằng với số phải thu khác của Công đoàn A).

(7) Nhận bàn giao số KPCĐ còn phải thu ở DN Y

Nợ TK 0162 (DN Y): 550.000.000

Sáp nhập công ty có được giữ nguyên mã số thuế hay không?

Căn cứ quy định tại khoản 1 Điều 201 Luật Doanh nghiệp 2020 thì một hoặc một số công ty (sau đây gọi là công ty bị sáp nhập) có thể sáp nhập vào một công ty khác (sau đây gọi là công ty nhận sáp nhập) bằng cách chuyển toàn bộ tài sản, quyền, nghĩa vụ và lợi ích hợp pháp sang công ty nhận sáp nhập, đồng thời chấm dứt sự tồn tại của công ty bị sáp nhập.

Căn cứ quy định tại khoản 3 Điều 20 Thông tư 86/2024/TT-BTC thì công ty nhận sáp nhập được giữ nguyên mã số thuế.

Còn đối với các công ty bị sáp nhập thì bị chấm dứt hiệu lực mã số thuế.

- Tổng hợp mẫu Tờ khai đăng ký thuế mới nhất theo Thông tư 86 2024?

- Cơ cấu tổ chức của Bộ Nội vụ từ 01/03/2025 như thế nào? Chế độ đào tạo, bồi dưỡng nghiệp vụ thuế cho công chức thuế hiện nay ra sao?

- Giá đồng Pi Network ngày hôm nay là bao nhiêu? Bộ Tài chính chủ trì việc nghiên cứu văn bản quy phạm pháp luật thuế liên quan đến tiền ảo phải không?

- Lượng hạn ngạch thuế quan nhập khẩu mặt hàng muối, trứng gia cầm từ 2/3/2025 ra sao?

- Tải về mẫu bảng kê tờ khai hàng hóa xuất nhập khẩu trị giá thấp tính thuế để thông quan?

- Hướng dẫn khai hải quan, theo dõi nghĩa vụ thuế, phí hải quan đối với tờ khai trị giá thấp năm 2025?

- Người nộp thuế được đăng ký bao nhiêu chứng thư số để thực hiện giao dịch thuế điện tử?

- Hàng hóa nhập khẩu gửi qua dịch vụ chuyển phát nhanh có được miễn thuế GTGT không?

- Hiện nay cơ cấu tổ chức Tổng cục Thuế như thế nào? Định hướng phương án tinh gọn bộ máy Tổng cục Thuế theo Báo cáo 219?

- Giải đáp 03 vướng mắc về thuế khi áp dụng Luật Đất đai 2024?