Điều kiện để được gộp báo cáo tài chính 2025?

Điều kiện để được gộp báo cáo tài chính 2025?

Theo khoản 3 Điều 3 Thông tư 78/2014/TT-BTC quy định về việc gộp kỳ Quyết toán thuế TNDN như sau:

Phương pháp tính thuế

...

2. Kỳ tính thuế được xác định theo năm dương lịch. Trường hợp doanh nghiệp áp dụng năm tài chính khác với năm dương lịch thì kỳ tính thuế xác định theo năm tài chính áp dụng. Kỳ tính thuế đầu tiên đối với doanh nghiệp mới thành lập và kỳ tính thuế cuối cùng đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, sáp nhập, chia, tách, giải thể, phá sản được xác định phù hợp với kỳ kế toán theo quy định của pháp luật về kế toán.

3. Trường hợp kỳ tính thuế năm đầu tiên của doanh nghiệp mới thành lập kể từ khi được cấp Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đầu tư và kỳ tính thuế năm cuối cùng đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản có thời gian ngắn hơn 03 tháng thì được cộng với kỳ tính thuế năm tiếp theo (đối với doanh nghiệp mới thành lập) hoặc kỳ tính thuế năm trước đó (đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản) để hình thành một kỳ tính thuế thu nhập doanh nghiệp. Kỳ tính thuế thu nhập doanh nghiệp năm đầu tiên hoặc kỳ tính thuế thu nhập doanh nghiệp năm cuối cùng không vượt quá 15 tháng.

...

Ngoài ra theo Công văn số 2732/CT-TTHT năm 2018 của Cục Thuế TP Hà Nội có hướng dẫn như sau:

Trả lời công văn số 131217/MOBIERA ngày 13/12/2017 của Công ty TNHH Mobiera Việt Nam (sau đây gọi tắt là Công ty) hỏi về gộp niên độ kế toán, Cục Thuế TP Hà Nội có ý kiến như sau:

...

Căn cứ các quy định trên, trường hợp Công ty mới thành lập, được cấp Giấy chứng nhận đăng ký doanh nghiệp ngày 28/11/2017 thì Công ty được cộng với kỳ tính thuế năm tiếp theo (2018) để hình thành một kỳ tính thuế thu nhập doanh nghiệp.

Nội dung vướng mắc về gộp niên độ kế toán không thuộc thẩm quyền giải quyết của Cục Thuế TP Hà Nội, đề nghị Công ty liên hệ với Vụ chế độ Kế toán và Kiểm toán - Bộ Tài chính để được hướng dẫn cụ thể.

Theo đó, căn cứ vào khoản 4 Điều 12 Luật Kế toán 2015 (được sửa đổi bởi khoản 4 Điều 2 Luật sửa đổi Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách Nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính 2024 quy định về việc gộp kỳ kế toán như sau:

Kỳ kế toán

...

4. Trường hợp kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng có thời gian không quá 03 kỳ kế toán tháng liên tiếp thì được phép cộng với kỳ kế toán năm tiếp theo hoặc cộng với kỳ kế toán năm trước đó để tính thành một kỳ kế toán năm; kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng phải không quá 15 tháng.

Như vậy, điều kiện để được gộp báo cáo tài chính 2025 bao gồm:

- Kỳ kế toán năm đầu tiên hoặc năm cuối cùng có thời gian ngắn hơn 03 tháng hoặc không quá 03 kỳ kế toán tháng liên tiếp.

- Kỳ kế toán gộp không vượt quá 15 tháng.

Áp dụng cho:

+ Doanh nghiệp mới thành lập.

+ Doanh nghiệp chuyển đổi loại hình, chuyển đổi sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản.

Như vậy, nếu đáp ứng các điều kiện trên, doanh nghiệp được phép gộp kỳ kế toán năm đầu tiên với năm tiếp theo hoặc năm cuối cùng với năm trước đó để hình thành một kỳ kế toán năm.

Điều kiện để được gộp báo cáo tài chính 2025? (Hình ảnh từ Internet)

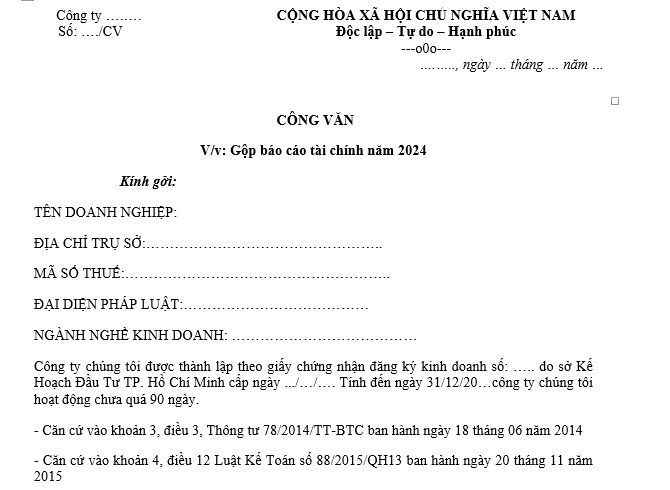

Mẫu Công văn xin gộp Báo cáo tài chính, Quyết toán thuế TNDN?

Hiện nay, chưa có văn bản nào quy định cụ thể về hình thức của mẫu công văn xin gộp Báo cáo tài chính, Quyết toán thuế TNDN. Tuy nhiên, các bạn có thể tham khảo mẫu dưới đây.

Mẫu công văn xin gộp Báo cáo tài chính, Quyết toán thuế TNDN có dạng như sau:

>>> Tải về Mẫu công văn xin gộp Báo cáo tài chính, Quyết toán thuế TNDN...TẠI ĐÂY

Báo cáo tài chính có sai sót thì nộp lại như thế nào?

Căn cứ tại khoản 4 Điều 47 Luật Quản lý thuế 2019 có quy định như sau:

Khai bổ sung hồ sơ khai thuế

...

4. Hồ sơ khai bổ sung hồ sơ khai thuế bao gồm:

a) Tờ khai bổ sung;

b) Bản giải trình khai bổ sung và các tài liệu có liên quan.

..

Theo đó, tại khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP có quy định về hồ sơ khai bổ sung cho từng hồ sơ khai thuế có sai sót như sau:

Hồ sơ khai thuế

...

4. Người nộp thuế được nộp hồ sơ khai bổ sung cho từng hồ sơ khai thuế có sai, sót theo quy định tại Điều 47 Luật Quản lý thuế và theo mẫu quy định của Bộ trưởng Bộ Tài chính. Người nộp thuế khai bổ sung như sau:

a) Trường hợp khai bổ sung không làm thay đổi nghĩa vụ thuế thì chỉ phải nộp Bản giải trình khai bổ sung và các tài liệu có liên quan, không phải nộp Tờ khai bổ sung.

Trường hợp chưa nộp hồ sơ khai quyết toán thuế năm thì người nộp thuế khai bổ sung hồ sơ khai thuế của tháng, quý có sai, sót, đồng thời tổng hợp số liệu khai bổ sung vào hồ sơ khai quyết toán thuế năm.

Trường hợp đã nộp hồ sơ khai quyết toán thuế năm thì chỉ khai bổ sung hồ sơ khai quyết toán thuế năm; riêng trường hợp khai bổ sung tờ khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thì đồng thời phải khai bổ sung tờ khai tháng, quý có sai, sót tương ứng.

b) Người nộp thuế khai bổ sung dẫn đến tăng số thuế phải nộp hoặc giảm số thuế đã được ngân sách nhà nước hoàn trả thì phải nộp đủ số tiền thuế phải nộp tăng thêm hoặc số tiền thuế đã được hoàn thừa và tiền chậm nộp vào ngân sách nhà nước (nếu có).

Trường hợp khai bổ sung chỉ làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ chuyển kỳ sau thì phải kê khai vào kỳ tính thuế hiện tại. Người nộp thuế chỉ được khai bổ sung tăng số thuế giá trị gia tăng đề nghị hoàn khi chưa nộp hồ sơ khai thuế của kỳ tính thuế tiếp theo và chưa nộp hồ sơ đề nghị hoàn thuế.

...

Ngoài ra, vào năm 2022 Cục thuế tỉnh Bắc giang có ban hành Công văn 5509/CTGI-TTHT năm 2022... Tải về hướng dẫn nộp lại báo cáo tài chính năm 2021 trong trường hợp báo cáo tài chính đã nộp cho cơ quan thuế có sai sót thì được khai bổ sung chi tiết như sau:

...

Căn cứ các quy định nêu trên và nội dung Công văn hỏi của Công ty, Cục Thuế tỉnh Bắc Giang trả lời theo nguyên tắc như sau:

Trường hợp báo cáo tài chính năm 2021 của Công ty đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.

Trường hợp, báo cáo tài chính có sai, sót gây ảnh hưởng đến số thuế thu nhập doanh nghiệp (TNDN) phải nộp thì Công ty làm tờ khai bổ sung quyết toán thuế TNDN (mẫu số 03/TNDN ban hành kèm theo Thông tư 80/2022/TT-BTC) của năm có sai sót, bản giải trình khai bổ sung và các tài liệu có liên quan, nộp lại cho cơ quan thuế cùng với báo cáo tài chính đã được bổ sung, sửa đổi.

Trường hợp, báo cáo tài chính có sai, sót nhưng không ảnh hưởng đến số thuế TNDN phải nộp thì Công ty thực hiện bổ sung, sửa đổi số liệu trên báo cáo tài chính và nộp lại cho cơ quan thuế. Công ty không phải nộp tờ khai bổ sung quyết toán thuế TNDN.

...

Như vậy, qua các quy định trên, trường hợp Báo cáo tài chính có sai sót thì nộp lại như sau:

- Trường hợp báo cáo tài chính đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.

- Trường hợp, báo cáo tài chính có sai, sót gây ảnh hưởng đến số thuế thu nhập doanh nghiệp (TNDN) phải nộp thì doanh nghiệp làm tờ khai bổ sung quyết toán thuế TNDN theo mẫu số 03/TNDN ban hành kèm theo Thông tư 80/2022/TT-BTC của năm có sai sót, bản giải trình khai bổ sung và các tài liệu có liên quan, nộp lại cho cơ quan thuế cùng với báo cáo tài chính đã được bổ sung, sửa đổi.

- Trường hợp, báo cáo tài chính có sai, sót nhưng không ảnh hưởng đến số thuế TNDN phải nộp thì Công ty thực hiện bổ sung, sửa đổi số liệu trên báo cáo tài chính và nộp lại cho cơ quan thuế. Công ty không phải nộp tờ khai bổ sung quyết toán thuế TNDN.