Có cần ghi thuế suất giá trị gia tăng trên hóa đơn đối với doanh nghiệp áp dụng phương pháp khấu trừ, khi bán hải sản chưa chế biến?

Có cần ghi thuế suất giá trị gia tăng trên hóa đơn đối với doanh nghiệp áp dụng phương pháp khấu trừ, khi bán hải sản chưa chế biến?

Căn cứ theo khoản 5 Điều 5 Thông tư 219/2013/TT-BTC quy định như sau:

Các trường hợp không phải kê khai, tính nộp thuế GTGT

...

5. Doanh nghiệp, hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ bán sản phẩm trồng trọt, chăn nuôi, thủy sản, hải sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường cho doanh nghiệp, hợp tác xã ở khâu kinh doanh thương mại không phải kê khai, tính nộp thuế GTGT. Trên hóa đơn GTGT, ghi dòng giá bán là giá không có thuế GTGT, dòng thuế suất và thuế GTGT không ghi, gạch bỏ.

Trường hợp doanh nghiệp, hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ bán sản phẩm trồng trọt, chăn nuôi, thủy sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường cho các đối tượng khác như hộ, cá nhân kinh doanh và các tổ chức, cá nhân khác thì phải kê khai, tính nộp thuế GTGT theo mức thuế suất 5% hướng dẫn tại khoản 5 Điều 10 Thông tư này.

Hộ, cá nhân kinh doanh, doanh nghiệp, hợp tác xã và tổ chức kinh tế khác nộp thuế GTGT theo phương pháp tính trực tiếp trên GTGT khi bán sản phẩm trồng trọt, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường ở khâu kinh doanh thương mại thì kê khai, tính nộp thuế GTGT theo tỷ lệ 1% trên doanh thu.

Ví dụ 19: Công ty lương thực B là cơ sở kinh doanh nộp thuế GTGT theo phương pháp khấu trừ thu mua gạo của tổ chức, cá nhân trực tiếp trồng bán ra thì ở khâu thu mua của tổ chức, cá nhân trực tiếp trồng bán ra thì gạo thuộc đối tượng không chịu thuế GTGT.

Trường hợp Công ty lương thực B bán gạo cho Công ty XNK C thì Công ty lương thực B không phải kê khai, tính nộp thuế GTGT đối với số gạo bán cho Công ty XNK C.

Công ty lương thực B bán gạo cho Công ty TNHH D (là doanh nghiệp sản xuất bún, bánh phở) thì Công ty lương thực B không phải kê khai, tính nộp thuế GTGT đối với số gạo bán cho Công ty TNHH D.

Trên hóa đơn GTGT lập, giao cho Công ty XNK C, Công ty TNHH D, Công ty lương thực B ghi rõ giá bán là giá không có thuế GTGT, dòng thuế suất và thuế GTGT không ghi, gạch bỏ.

Công ty lương thực B bán trực tiếp gạo cho người tiêu dùng thì kê khai, nộp thuế GTGT theo mức thuế suất thuế GTGT là 5% theo hướng dẫn tại khoản 5 Điều 10 Thông tư này.

Ví dụ 20: Công ty TNHH A là CSKD nộp thuế theo phương pháp khấu trừ mua cà phê nhân của nông dân trồng cà phê, sau đó Công ty TNHH A bán số cà phê nhân này cho hộ kinh doanh H thì doanh thu của Công ty TNHH A từ bán cà phê nhân cho hộ kinh doanh H áp dụng mức thuế suất 5%.

Ví dụ 21: Hộ ông X sau khi thu mua lá chè của hộ trồng chè đã bán ra cho hộ ông Y thì hộ ông X phải tính, nộp thuế GTGT theo tỷ lệ 1% trên doanh thu bán lá chè cho hộ ông Y.

Trường hợp sản phẩm trồng trọt, chăn nuôi, thủy sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường bán cho doanh nghiệp, hợp tác xã đã lập hóa đơn, kê khai, tính thuế GTGT thì người bán và người mua phải điều chỉnh hóa đơn để không phải kê khai, tính nộp thuế GTGT theo hướng dẫn tại khoản này.

...

Như vậy, đối chiếu quy định trên thì doanh nghiệp áp dụng phương pháp khấu trừ, khi bán hải sản chưa chế biến sẽ không cần ghi thuế suất giá trị gia tăng trên hóa đơn và gạch bỏ.

Có cần ghi thuế suất giá trị gia tăng trên hóa đơn đối với doanh nghiệp áp dụng phương pháp khấu trừ, khi bán hải sản chưa chế biến? (Hình từ Internet)

Quy định về phương pháp khấu trừ thuế áp dụng đối với cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán ra sao?

Căn cứ theo Điều 12 Thông tư 219/2013/TT-BTC quy định về phương pháp khấu trừ thuế áp dụng đối với cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán như sau:

- Phương pháp khấu trừ thuế áp dụng đối với cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ bao gồm:

+ Cơ sở kinh doanh đang hoạt động có doanh thu hàng năm từ bán hàng hóa, cung ứng dịch vụ từ một tỷ đồng trở lên và thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ, trừ hộ, cá nhân kinh doanh nộp thuế theo phương pháp tính trực tiếp hướng dẫn tại Điều 13 Thông tư 219/2013/TT-BTC;

+ Cơ sở kinh doanh đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế, trừ hộ, cá nhân kinh doanh nộp thuế theo phương pháp tính trực tiếp hướng dẫn tại Điều 13 Thông tư 219/2013/TT-BTC;

+ Tổ chức, cá nhân nước ngoài cung cấp hàng hóa, dịch vụ để tiến hành hoạt động tìm kiếm, thăm dò, phát triển và khai thác dầu, khí nộp thuế theo phương pháp khấu trừ do bên Việt Nam kê khai khấu trừ nộp thay.

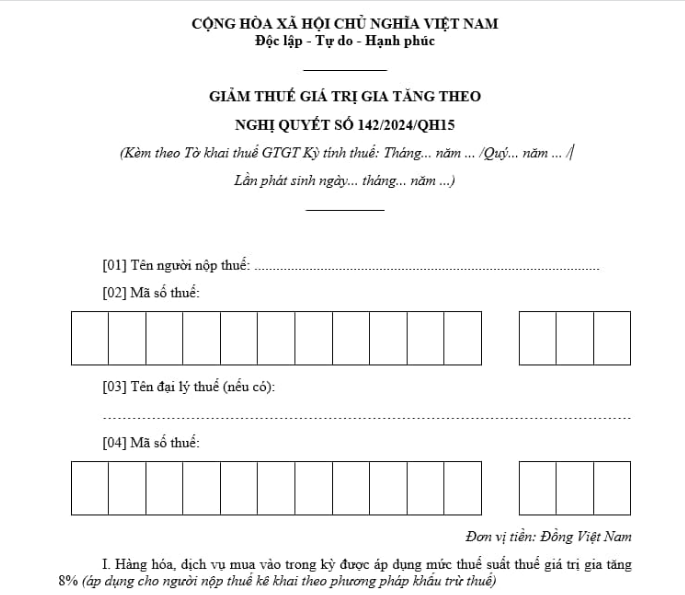

Mẫu tờ khai giảm thuế GTGT là mẫu nào?

Mẫu tờ khai giảm thuế GTGT là mẫu số 01 theo quy định tại Phụ lục 4 ban hành kèm theo Nghị định 72/2024/NĐ-CP như sau:

Tải về Mẫu tờ khai giảm thuế GTGT từ 1/7/2024 theo Nghị định 72/2024/NĐ-CP.