Chứng từ khấu trừ thuế thu nhập cá nhân là gì? Lập chứng từ khấu trừ thuế TNCN vào thời điểm nào?

Chứng từ khấu trừ thuế thu nhập cá nhân là gì?

Hiện nay, chưa có văn bản nào quy định rõ khái niệm chứng từ khấu trừ thuế thu nhập cá nhân là gì, tuy nhiên, có thể hiểu định nghĩa này qua các phân tích sau:

Căn cứ theo quy định tại khoản 4 Điều 3 Nghị định 123/2020/NĐ-CP quy định về định nghĩa chứng từ như sau:

Giải thích từ ngữ

........

4. Chứng từ là tài liệu dùng để ghi nhận thông tin về các khoản thuế khấu trừ, các khoản thu thuế, phí và lệ phí thuộc ngân sách nhà nước theo quy định của pháp luật quản lý thuế. Chứng từ theo quy định tại Nghị định này bao gồm chứng từ khấu trừ thuế thu nhập cá nhân, biên lai thuế, phí, lệ phí được thể hiện theo hình thức điện tử hoặc đặt in, tự in.

...

Theo đó, taị khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định về định nghĩa khấu trừ thuế như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập, cụ thể như sau:

...

Như vậy, từ các quy định trên trên ta có thể hiểu chứng từ khấu trừ thuế thu nhập cá nhân như sau:

Chứng từ khấu trừ thuế thu nhập cá nhân (TNCN) là giấy tờ, tài liệu do tổ chức, cá nhân chi trả thu nhập (bên khấu trừ thuế) lập và cấp cho cá nhân có thu nhập chịu thuế TNCN, nhằm chứng minh số thuế TNCN đã được khấu trừ trước khi chi trả thu nhập. Đây là căn cứ để cá nhân kê khai, quyết toán thuế TNCN hoặc yêu cầu hoàn thuế (nếu có).

Ý nghĩa và mục đích của chứng từ khấu trừ thuế TNCN:

- Đối với cá nhân:

+ Là bằng chứng để chứng minh số thuế đã nộp khi quyết toán thuế TNCN cuối năm.

+ Dùng để yêu cầu hoàn thuế nếu cá nhân đủ điều kiện (ví dụ: thu nhập không đủ mức phải nộp thuế nhưng đã bị khấu trừ).

+ Là căn cứ để giảm trừ nghĩa vụ thuế trong trường hợp có nhiều nguồn thu nhập.

- Đối với tổ chức chi trả thu nhập:

+ Thể hiện việc thực hiện đúng nghĩa vụ khấu trừ và nộp thuế thay cho cá nhân theo quy định pháp luật.

+ Là tài liệu quan trọng khi cơ quan thuế thanh tra, kiểm tra.

- Đối với cơ quan thuế: Giúp theo dõi, quản lý số thuế TNCN đã khấu trừ và nộp vào ngân sách nhà nước.

Chứng từ khấu trừ thuế thu nhập cá nhân là gì? (Hình ảnh từ Internet)

Mẫu chứng từ khấu trừ thuế TNCN mới nhất là mẫu nào?

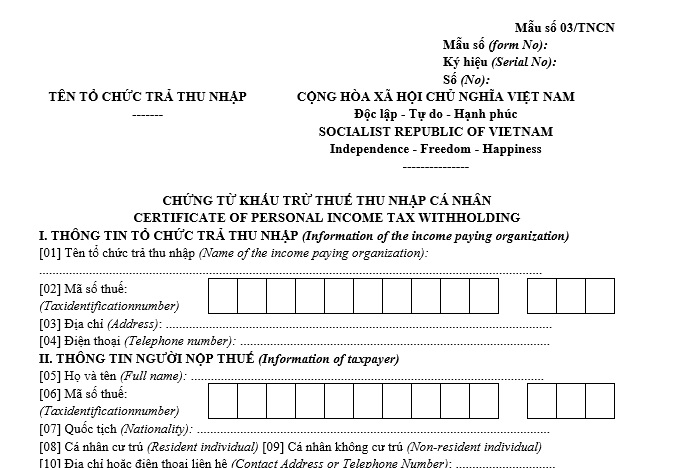

Mẫu chứng từ khấu trừ thuế TNCN mới nhất là Mẫu số 03/TNCN ban hành kèm theo Nghị định 123/2020/NĐ-CP có hiệu lực từ ngày 01/07/2022.

Mẫu số 03/TNCN mẫu chứng từ khấu trừ thuế TNCN ban hành kèm theo Nghị định 123/2020/NĐ-CP có dạng như sau:

Tải về Mẫu số 03/TNCN mẫu chứng từ khấu trừ thuế TNCN ban hành kèm theo Nghị định 123/2020/NĐ-CP...TẠI ĐÂY

Dưới đây là hướng dẫn cách viết mẫu chứng từ khấu trừ thuế TNCN chi tiết:

(1) Thông tin tổ chức trả thu nhập

[01] Tên tổ chức trả thu nhập: Ghi đầy đủ tên đơn vị, doanh nghiệp trả thu nhập cho người lao động.

[02] Mã số thuế: Ghi đúng mã số thuế của tổ chức trả thu nhập.

[03] Địa chỉ: Điền chính xác địa chỉ trụ sở của tổ chức.

[04] Điện thoại: Ghi số điện thoại liên hệ của tổ chức.

Lưu ý: Các thông tin này thường được hệ thống tự động điền từ dữ liệu đơn vị đã khai báo.

(2) Thông tin người nộp thuế

[05] Họ và tên: Ghi chữ in hoa theo đúng họ tên trên CMND/CCCD/Hộ chiếu.

[06] Mã số thuế: Là mã số thuế do cơ quan thuế cấp cho cá nhân.

[07] Quốc tịch: Ghi quốc tịch của người nộp thuế. Nếu là người Việt Nam thì có thể bỏ trống.

[08] Cá nhân cư trú: Đánh dấu nếu người nộp thuế là cá nhân cư trú.

[09] Cá nhân không cư trú: Đánh dấu nếu người nộp thuế là cá nhân không cư trú.

[10] Địa chỉ hoặc điện thoại liên hệ: Ghi địa chỉ hoặc số điện thoại của người nộp thuế để cơ quan thuế có thể liên hệ khi cần.

[11] Số CMND/CCCD/Hộ chiếu: Ghi số giấy tờ tùy thân tương ứng.

[12] Nơi cấp: Ghi nơi cấp CMND/CCCD (Tỉnh/TP) hoặc ghi quốc gia nếu là hộ chiếu.

[13] Ngày cấp: Ghi theo thông tin ghi trên giấy tờ tùy thân.

(3) Thông tin thuế TNCN khấu trừ

[14] Khoản thu nhập: Ghi rõ loại thu nhập được chi trả như: tiền lương, tiền công, hoa hồng, chuyển nhượng chứng khoán,…

[14a] Khoản đóng bảo hiểm bắt buộc: Ghi số tiền bảo hiểm xã hội/bảo hiểm bắt buộc đơn vị đã khấu trừ. (Trường hợp nhân viên chưa đóng BHXH thì ghi = 0).

[15] Thời điểm trả thu nhập: Ghi khoảng thời gian chi trả thu nhập (tháng/năm).

[16] Tổng thu nhập chịu thuế phải khấu trừ: là phần thu nhập từ tiền lương, tiền công hoặc các khoản thu nhập khác mà người lao động nhận được, sau khi đã loại bỏ các khoản thu nhập được miễn thuế

Tổng thu nhập chịu thuế phải khấu trừ = Tổng thu nhập - Các khoản thu nhập miễn thuế

[17] Tổng thu nhập tính thuế: Là số thu nhập sau khi trừ các khoản giảm trừ (gia cảnh, người phụ thuộc,…).

Tổng thu nhập tính thuế = Tổng thu nhập chịu thuế – Các khoản giảm trừ

Trong đó: Các khoản giảm trừ được quy định tại Điều 9 Thông tư 111/2013-TT-BTC.

[18] Số thuế thu nhập cá nhân đã khấu trừ: Ghi đúng số tiền thuế TNCN đã khấu trừ thực tế.

[19] Số thu nhập cá nhân còn được nhận: Là tổng thu nhập chịu thuế mà đơn vị đã trả cho người nộp thuế (Bằng chỉ tiêu [18] trên mẫu chứng từ giấy cũ).

Số thu nhập cá nhân còn được nhận = Tổng thu nhập chịu thuế phải khấu trừ – Số thuế thu nhập cá nhân đã khấu trừ

Thời điểm nào phải lập chứng từ khấu trừ thuế TNCN?

Căn cứ Điều 31 Nghị định 123/2020/NĐ-CP quy định về thời điểm lập chứng từ như sau:

Thời điểm lập chứng từ

Tại thời điểm khấu trừ thuế thu nhập cá nhân, thời điểm thu thuế, phí, lệ phí, tổ chức khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí phải lập chứng từ, biên lai giao cho người có thu nhập bị khấu trừ thuế, người nộp các khoản thuế, phí, lệ phí.

Theo đó, tại thời điểm tổ chức, cá nhân trả thu nhập thực hiện khấu trừ thuế thu nhập cá nhân của cá nhân thì phải lập chứng từ khấu trừ thuế thu nhập cá nhân.

Chứng từ khấu trừ thuế thu nhập cá nhân phải được giao cho người có thu nhập bị khấu trừ thuế.