Các mức đóng thuế thu nhập cá nhân 2025? Hướng dẫn cách tính thuế thu nhập cá nhân 2025?

Lương bao nhiêu phải nộp thuế thu nhập cá nhân năm 2025?

Theo Điều 1 Nghị quyết 954/2020/UBTVQH14 đã quy định mới về mức giảm trừ gia cảnh cụ thể như sau:

Mức giảm trừ gia cảnh

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13 như sau:

1. Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

2. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Như vậy, hiện nay đối với người có mức lương trên 11 triệu đồng/tháng (132 triệu đồng/ năm) (trường hợp không có người phụ thuộc) thì phải nộp thuế thu nhập cá nhân.

Tuy nhiên, mức thu nhập chịu thuế thực tế sẽ thay đổi tùy thuộc vào số lượng người phụ thuộc. Người có nhiều người phụ thuộc sẽ được giảm trừ nhiều hơn, đồng nghĩa với việc mức lương phải nộp thuế sẽ cao hơn so với người không có hoặc có ít người phụ thuộc.

Các mức đóng thuế thu nhập cá nhân 2025?

Theo khoản 2 Điều 7 Thông tư 111/2013/TT-BTC (Các nội dung liên quan đến thuế thu nhập cá nhân đối với cá nhân kinh doanh tại Điều này bị bãi bỏ bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC) mức đóng thuế thu nhập cá nhân (TNCN) tại Việt Nam được áp dụng theo biểu thuế lũy tiến từng phần với 7 bậc thuế như sau:

Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

1 | Đến 60 | Đến 5 | 5 |

2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

7 | Trên 960 | Trên 80 | 35 |

Các mức đóng thuế thu nhập cá nhân 2025? (Hình ảnh từ Internet)

Hướng dẫn cách tính thuế thu nhập cá nhân 2025?

Trước khi tính thuế thu nhập cá nhân (TNCN), cần phải xác định đối tượng nộp thuế là ai bởi cách tính thuế áp dụng đối 2 với đối tượng này là khác nhau.

Căn cứ theo Điều 2 Luật Thuế thu nhập cá nhân năm 2007 có quy định đối tượng nộp thuế TNCN là 2 nhóm đối tượng sau:

- Cá nhân cư trú có thu nhập chịu thuế.

- Cá nhân không cư trú có thu nhập chịu thuế phát sinh tại Việt Nam.

Dưới đây là hướng dẫn cách tính thuế thu nhập cá nhân 2025 chi tiết:

(1) Cách tính thuế thu nhập cá nhân đối với cá nhân cư trú

Hiện nay, việc tính thuế TNCN đối với cá nhân cư trú gồm có 2 trường hợp như sau:

Trường hợp 1: Cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên và có nguồn thu nhập từ tiền lương, tiền công.

Trường hợp 2: Cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng.

*Cách tính thuế TNCN đối với cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên

Ta có công thức tính thuế TNCN như sau:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

Trong đó:

- Thu nhập tính thuế (TNTT) = Thu nhập chịu thuế - Các khoản giảm trừ.

- Thuế suất từ tiền lương, tiền công được tính theo lũy tiến từng phần quy định tại Điều 22 Luật Thuế thu nhập cá nhân 2008, cụ thể như sau:

Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

1 | Đến 60 | Đến 5 | 5 |

2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

7 | Trên 960 | Trên 80 | 35 |

Tuy nhiên, căn cứ theo Phụ lục số 01/PL-TNCN ban hành kèm theo Thông tư 111/2013/TT-BTC có quy định về phương pháp rút gọn tính thuế TNCN đối với tiền lương tiền công như sau:

Bậc | Thu nhập tính thuế /tháng (đồng) | Thuế suất | Tính số thuế phải nộp cách 1 | Tính số thuế phải nộp Cách 2 |

1 | Đến 5 triệu | 5% | 0 triệu + 5% TNTT | 5% TNTT |

2 | Trên 5 triệu đến 10 triệu | 10% | 0,25 triệu + 10% TNTT trên 5 triệu | 10% TNTT - 0,25 triệu |

3 | Trên 10 triệu đến 18 triệu | 15% | 0,75 triệu + 15% TNTT trên 10 triệu | 15% TNTT - 0,75 triệu |

4 | Trên 18 triệu đến 32 triệu | 20% | 1,95 triệu + 20% TNTT trên 18 triệu | 20% TNTT - 1,65 triệu |

5 | Trên 32 triệu đến 52 triệu | 25% | 4,75 triệu + 25% TNTT trên 32 triệu | 25% TNTT - 3,25 triệu |

6 | Trên 52 triệu đến 80 triệu | 30% | 9,75 triệu + 30% TNTT trên 52 triệu | 30 % TNTT - 5,85 triệu |

7 | Trên 80 triệu | 35% | 18,15 triệu + 35% TNTT trên 80 triệu | 35% TNTT - 9,85 triệu |

Ví dụ: Bà C có thu nhập từ tiền lương, tiền công trong tháng là 40 triệu đồng và đóng các khoản bảo hiểm theo tỷ lệ là: 8% bảo hiểm xã hội, 1,5% bảo hiểm y tế trên tiền lương, 1% bảo hiểm thất nghiệp. Bà C nuôi 2 con dưới 18 tuổi, trong tháng Bà C không đóng góp từ thiện, nhân đạo, khuyến học.

Số thuế phải nộp tính theo phương pháp rút gọn

- Thu nhập chịu thuế của Bà C là 40 triệu đồng.

- Bà C được giảm trừ các khoản sau:

+ Giảm trừ gia cảnh cho bản thân: 11 triệu đồng

+ Giảm trừ gia cảnh cho 02 người phụ thuộc (2 con):

4,4 triệu đồng x 2 = 8,8 triệu đồng

+ Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp:

(Mức lương tối đa để đóng BHXH, BHYT là không quá 20 lần mức lương cơ sở, tức không quá 2.340.000 x 20 = 46.800.000 đồng)

40 triệu đồng x (8% + 1,5% + 1%) = 4,2 triệu đồng

Tổng cộng các khoản được giảm trừ:

11 triệu đồng + 8,8 triệu đồng + 4,2 triệu đồng = 24 triệu đồng

- Thu nhập tính thuế của Bà C là:

40 triệu đồng - 24 triệu đồng = 16 triệu đồng

=>Thu nhập tính thuế trong tháng 16 triệu đồng là thu nhập tính thuế thuộc bậc 3. Vậy số thuế thu nhập cá nhân phải nộp như sau:

16 triệu đồng x 15% - 0,75 triệu đồng = 1,650,000 triệu đồng

*Cách tính thuế Thuế TNCN đối với cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng

Căn cứ điểm i khoản 1 Điều 25 Thông tư số 111/2013/TT-BTC đối với trường hợp NNT là cá nhân cư trú không ký hợp đồng lao động (HĐLĐ) hoặc ký HĐLĐ dưới 03 tháng mà có tổng mức trả thu nhập từ 02 triệu đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập (khấu trừ luôn trước khi trả tiền).

Công thức tính thuế TNCN đối với trường hợp này như sau:

Thuế TNCN = 10% x Tổng thu nhập trước khi trả

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

Cá nhân làm cam kết theo Mẫu 08/CK-TNCN phải đăng ký thuế và có mã số thuế tại thời điểm cam kết

Tải về Mẫu 08/CK-TNCN...Tại đây

Ví dụ: Một cá nhân làm việc tự do, không ký hợp đồng lao động. Trong tháng, cá nhân này nhận được thu nhập từ một công ty là 5.000.000 đồng/lần. Vì thu nhập từ 2 triệu đồng/lần trở lên, công ty phải khấu trừ 10% thuế TNCN trước khi chi trả.

Cách tính thuế:

Thuế TNCN = 10% × Tổng thu nhập trước khi trả

= 10% × 5.000.000 = 500.000 đồng

Số tiền thực nhận của cá nhân:

= 5.000.000 - 500.000 = 4.500.000 đồng

Trường hợp cá nhân được miễn khấu trừ thuế:

Nếu cá nhân ước tính tổng thu nhập chịu thuế sau khi trừ gia cảnh chưa đến mức phải nộp thuế (tức là dưới 132 triệu đồng/năm với người không có người phụ thuộc, hoặc dưới 176 triệu đồng/năm nếu có 1 người phụ thuộc),

Cá nhân có thể làm Cam kết theo mẫu 08/CK-TNCN gửi công ty để tạm thời chưa bị khấu trừ thuế.

(2) Cách tính thuế thu nhập cá nhân đối với cá nhân không cư trú

Theo quy định tại khoản 1 Điều 18 Thông tư 111/2013/TT-BTC thì các cá nhân không cư trú sẽ không được tính khoản giảm trừ gia cảnh nên chỉ cần có thu nhập chịu thuế dương sẽ phải nộp thuế thu nhập với mức thuế suất 20% trên mức thu nhập chịu thuế.

Như vậy, Công thức tính thuế TNCN đối với cá nhân không cư trú như sau:

Thuế TNCN = 20% x Thu nhập chịu thuế

Việc xác định thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công tại Việt Nam trong trường hợp cá nhân không cư trú làm việc đồng thời ở Việt Nam và nước ngoài nhưng không tách riêng được phần thu nhập phát sinh tại Việt Nam thực hiện theo công thức sau:

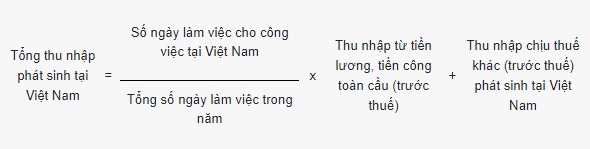

- Đối với trường hợp cá nhân người nước ngoài không hiện diện tại Việt Nam:

Trong đó: Tổng số ngày làm việc trong năm được tính theo chế độ quy định tại Bộ Luật Lao động 2019.

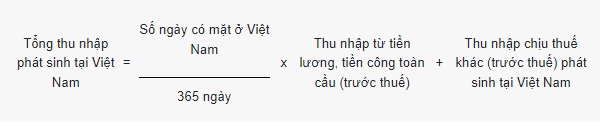

- Đối với các trường hợp cá nhân người nước ngoài hiện diện tại Việt Nam:

Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam theo các trường hợp nêu trên là các khoản lợi ích khác bằng tiền hoặc không bằng tiền mà người lao động được hưởng ngoài tiền lương, tiền công do người sử dụng lao động trả hoặc trả hộ cho người lao động.