Các lưu ý khi quyết toán thuế TNDN 2024 do Chi cục Thuế khu vực 2 TP HCM hướng dẫn?

Các lưu ý khi quyết toán thuế TNDN 2024 do Chi cục Thuế khu vực 2 TP HCM hướng dẫn?

Ngày 18/3/2025 Chi cục Thuế khu vực 2 (TPHCM) đã ban hành Công văn 96/CCTKV.II-TTHT năm 2025 về việc hướng dẫn quyết toán thuế TNDN 2024.

Theo đó, căn cứ theo Mục 3 Công văn 96/CCTKV.II-TTHT năm 2025...Tải về Chi cục Thuế khu vực 2 đề nghị các doanh nghiệp, tổ chức khi doanh khi thực hiện quyết toán thuế TNDN 2024 phải lưu ý các nội dung sau:

(1) Hướng dẫn kê khai tờ khai quyết toán thuế TNDN mẫu số 03/TNDN

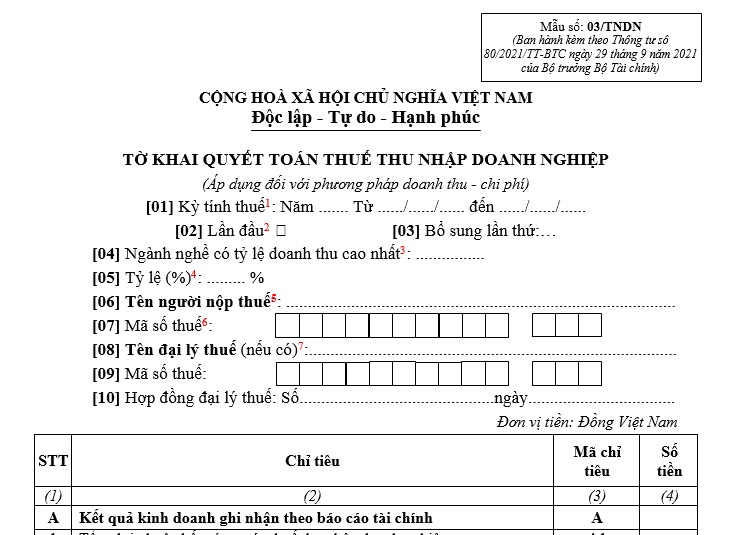

Mẫu tờ khai quyết toán thuế TNDN mới nhất là Mẫu 03/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC có dạng như sau:

Tải về Mẫu tờ khai quyết toán thuế TNDN mới nhất là Mẫu 03/TNDN...TẠI ĐÂY

Trong đó, lưu ý các vấn đề như sau:

- Đối với các chỉ tiêu [E1], [E3], [E4], [E5] (là căn cứ để xác định số thuế TNDN phải nộp trong kỳ ghi nhận tại chỉ tiêu [E]): Ứng dụng không hỗ trợ tự động điền dữ liệu do đó người nộp thuế phải nhập thủ công (nếu có phát sinh).

- Trường hợp người nộp thuế không điền thủ công tại các chỉ tiêu này, hệ thống sẽ ghi nhận không phát sinh số thuế TNDN phải nộp của kỳ quyết toán dẫn đến người nộp thuế có hành vi vi phạm hành chính về thuế (hành vi kê khai sai) và sẽ bị xử phạt vi phạm hành chính về thuế theo quy định.

(2) Doanh thu để tính thu nhập chịu thuế TNDN

- Doanh thu để tính thu nhập chịu thuế TNDN thực hiện theo quy định tại Điều 8 Luật Thuế thu nhập doanh nghiệp 2008 (đã được sửa đổi, bổ sung tại điểm a khoản 2 Điều 6 Luật sửa đổi các Luật về thuế 2014) và Điều 8 Nghị định 218/2013/NĐ-CP.

- Đối với các khoản doanh thu khám chữa bệnh theo khung giá của Bộ Y tế tại các cơ sở y tế công lập, Chi cục Thuế khu vực 2 (Cục Thuế Thành Phố Hồ Chí Minh trước sắp xếp) đã có Công văn số 881/CTTPHCM-TTHT năm 2025 và Công văn 6960/CTTPHCM-TTHT năm 2024 (bản chụp đính kèm) hướng dẫn kê khai, nộp thuế, quyết toán thuế TNDN.

Đề nghị các cơ sở y tế công lập trên địa bàn Thành Phố Hồ Chí Minh căn cứ tình hình thực tế tại đơn vị nghiên cứu, thực hiện theo quy định.

Các lưu ý khi quyết toán thuế TNDN 2024 do Chi cục Thuế khu vực 2 TP HCM hướng dẫn? (Hình ảnh từ Internet)

Hồ sơ quyết toán thuế TNDN 2024 bao gồm những gì?

Theo Điều 2 Công văn 96/CCTKV.II-TTHT năm 2025...Tải về Chi cục Thuế khu vực 2 hướng dẫn về hồ sơ quyết toán thuế đối với Doanh nghiệp, Tổ chức kinh doanh như sau:

(1) Hồ sơ kê khai quyết toán thuế TNDN của người nộp thuế áp dụng đối với phương pháp doanh thu - chi phí, gồm:

- Tờ khai quyết toán thuế TNDN (mẫu 03/TNDN) và một hoặc một số Phụ lục kèm theo tờ khai (tùy theo thực tế phát sinh của người nộp thuế) ban hành kèm theo Phụ lục 2 Thông tư số 80/2021/TT-BTC và các Phụ lục thông tin về giao dịch liên kết theo các phụ lục đính kèm Nghị định số 132/2020/NĐ-CP và Nghị định 20/2025/NĐ-CP (nếu có);

- Báo cáo tài chính năm theo quy định của pháp luật về kế toán và pháp luật về kiểm toán độc lập (trừ trường hợp không phải lập báo cáo tài chính theo quy định).

>> Tải về Phụ lục thông tin Nghị định 132

>> Tải về Phụ lục thông tin Nghị định 20

(2) Hồ sơ kê khai quyết toán thuế TNDN của người nộp thuế áp dụng đối với phương pháp tỷ lệ trên doanh thu, gồm:

- Tờ khai thuế TNDN (mẫu 04/TNDN) ban hành kèm theo Phụ lục Thông tư số 80/2021/TT-BTC;

- Báo cáo tài chính năm theo quy định của pháp luật về kế toán và pháp luật về kiểm toán độc lập (trừ trường hợp không phải lập báo cáo tài chính theo quy định).

>> Tải về Tờ khai thuế TNDN (mẫu 04/TNDN)

(3) Đối với các doanh nghiệp có phát sinh giao dịch với các bên có quan hệ liên kết theo quy định tại Điều 5 Nghị định số 132/2020/NĐ-CP (đã được sửa đổi, bổ sung tại Nghị định 20/2025/NĐ-CP) thì nộp thêm:

- Hồ sơ xác định giá giao dịch liên kết theo Phụ lục số 01 ban hành kèm theo Nghị định số 20/2025/NĐ-CP; Phụ lục số 02, 03, 04 ban hành kèm theo Nghị định số 132/2020/NĐ-CP.

>> Tải về Phụ lục 1

>> Tải về Phụ lục 2

>> Tải về Phụ lục 3

>> Tải về Phụ lục 4

- Xác định chi phí lãi vay theo quy định tại Nghị định số 132/2020/NĐ-CP (đã được sửa đổi, bổ sung tại Nghị định số 20/2025/NĐ-CP):

- Trường hợp, tại kỳ tính thuế TNDN năm 2020, năm 2021, năm 2022 và năm 2023 nếu doanh nghiệp đi vay chỉ có quan hệ liên kết với tổ chức kinh tế hoạt động theo quy định của Luật Các tổ chức tín dụng quy định tại điểm d khoản 2 Điều 5 Nghị định số 132/2020/NĐ-CP và doanh nghiệp đi vay với bên cho vay hoặc bảo lãnh thuộc trường hợp quy định tại điểm d.1 và điểm d.2 khoản 2 Điều 5 Nghị định Số 132/2020/NĐ-CP (được sửa đổi, bổ sung tại Điều 1 Nghị định số 20/2025/NĐ-CP) có giao dịch liên kết thuộc phạm vi điều chỉnh tại khoản 2 Điều 1 Nghị định số 132/2020/NĐ-CP và có chi phí lãi vay không được trừ theo quy định tại điểm a khoản 3 Điều 16 Nghị định số 132/2020/NĐ-CP thì kể từ kỳ tính thuế năm 2024 thực hiện như sau:

+ Trường hợp doanh nghiệp không có quan hệ liên kết và không phát sinh giao dịch liên kết theo thì phần chi phí lãi vay không được trừ và chưa được chuyển sang các kỳ tính thuế tiếp theo tính đến cuối kỳ tính thuế năm 2023 được phân bồ đều chuyển sang các kỳ tính thuế tiếp theo cho thời gian còn lại theo quy định về thời gian được chuyển chi phí lãi vay tại điểm b khoản 3 Điều 16 Nghị định số 132/2020/NĐ-CP.

+ Trường hợp doanh nghiệp có quan hệ liên kết và giao dịch liên kết thì chi phí lãi vay không được trừ và chưa được chuyển sang các kỳ tính thuế tiếp theo thực hiện theo quy định tại điểm b khoản 3 Điều 16 Nghị định số 132/2020/NĐ-CP.

Thời hạn nộp hồ sơ quyết toán thuế và nộp thuế TNDN như thế nào?

Căn cứ theo Mục 1 Công văn 96/CCTKV.II-TTHT năm 2025...Tải về có quy định về thời hạn nộp hồ sơ quyết toán thuế và nộp thuế TNDN như sau:

- Thời hạn nộp hồ sơ quyết toán năm đối với thuế thu nhập doanh nghiệp chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính. Theo đó đối với năm tài chính từ ngày 01/01/2024 đến ngày 31/12/2024 thì thời hạn nộp hồ sơ khai quyết toán thuế năm chậm nhất là ngày 31/3/2025.

- Người nộp thuế không phải nộp hồ sơ khai thuế quý nhưng phải xác định số thuế tạm nộp hàng quý để nộp vào ngân sách nhà nước. Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 04 quý không được thấp hơn 80% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm.

Trường hợp người nộp thuế nộp thiếu so với số thuế phải tạm nộp 04 quý thì phải nộp tiền chậm nộp tính trên số thuê nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 04 đến ngày liền kề trước ngày nộp số thuế còn thiếu vào ngân sách nhà nước. Thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế.