Sửa đổi quy định về hóa đơn điện tử khởi tạo từ máy tính tiền từ ngày 01/6/2025

Đã có Nghị định sửa đổi quy định về hóa đơn điện tử khởi tạo từ máy tính tiền từ ngày 01/6/2025.

- Sẽ hỗ trợ về tài chính cho các hộ, cá nhân kinh doanh còn khó khăn khi áp dụng hóa đơn điện tử khởi tạo từ máy tính tiền / Quy định thay thế và điều chỉnh hóa đơn điện tử khi có sai sót

Article table of contents

Article table of contents

Ngày 20/3/2025, Chính phủ ban hành Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ.

Sửa đổi quy định về hóa đơn điện tử khởi tạo từ máy tính tiền từ ngày 01/6/2025

Tại khoản 8 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi Điều 11 Nghị định 123/2020/NĐ-CP quy định về Hóa đơn điện tử khởi tạo từ máy tính tiền như sau:

- Hộ kinh doanh, cá nhân kinh doanh theo quy định tại khoản 1 Điều 51 có mức doanh thu hằng năm từ 01 tỷ đồng trở lên, khoản 2 Điều 90, khoản 3 Điều 91 Luật Quản lý thuế 2019 và doanh nghiệp có hoạt động bán hàng hóa, cung cấp dịch vụ, trong đó có bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng (trung tâm thương mại; siêu thị; bán lẻ (trừ ô tô, mô tô, xe máy và xe có động cơ khác); ăn uống; nhà hàng; khách sạn; dịch vụ vận tải hành khách, dịch vụ hỗ trợ trực tiếp cho vận tải đường bộ, dịch vụ nghệ thuật, vui chơi, giải trí, hoạt động chiếu phim, dịch vụ phục vụ cá nhân khác theo quy định về Hệ thống ngành kinh tế Việt Nam) sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế.

- Hóa đơn điện tử khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế đảm bảo nguyên tắc sau:

+ Nhận biết được hóa đơn in từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế;

+ Không bắt buộc có chữ ký số;

+ Khoản chi mua hàng hóa, dịch vụ sử dụng hóa đơn (hoặc sao chụp hóa đơn hoặc tra thông tin từ Cổng thông tin điện tử của Tổng cục Thuế về hóa đơn) được khởi tạo từ máy tính tiền được xác định là khoản chi có đủ hóa đơn, chứng từ hợp pháp khi xác định nghĩa vụ thuế.

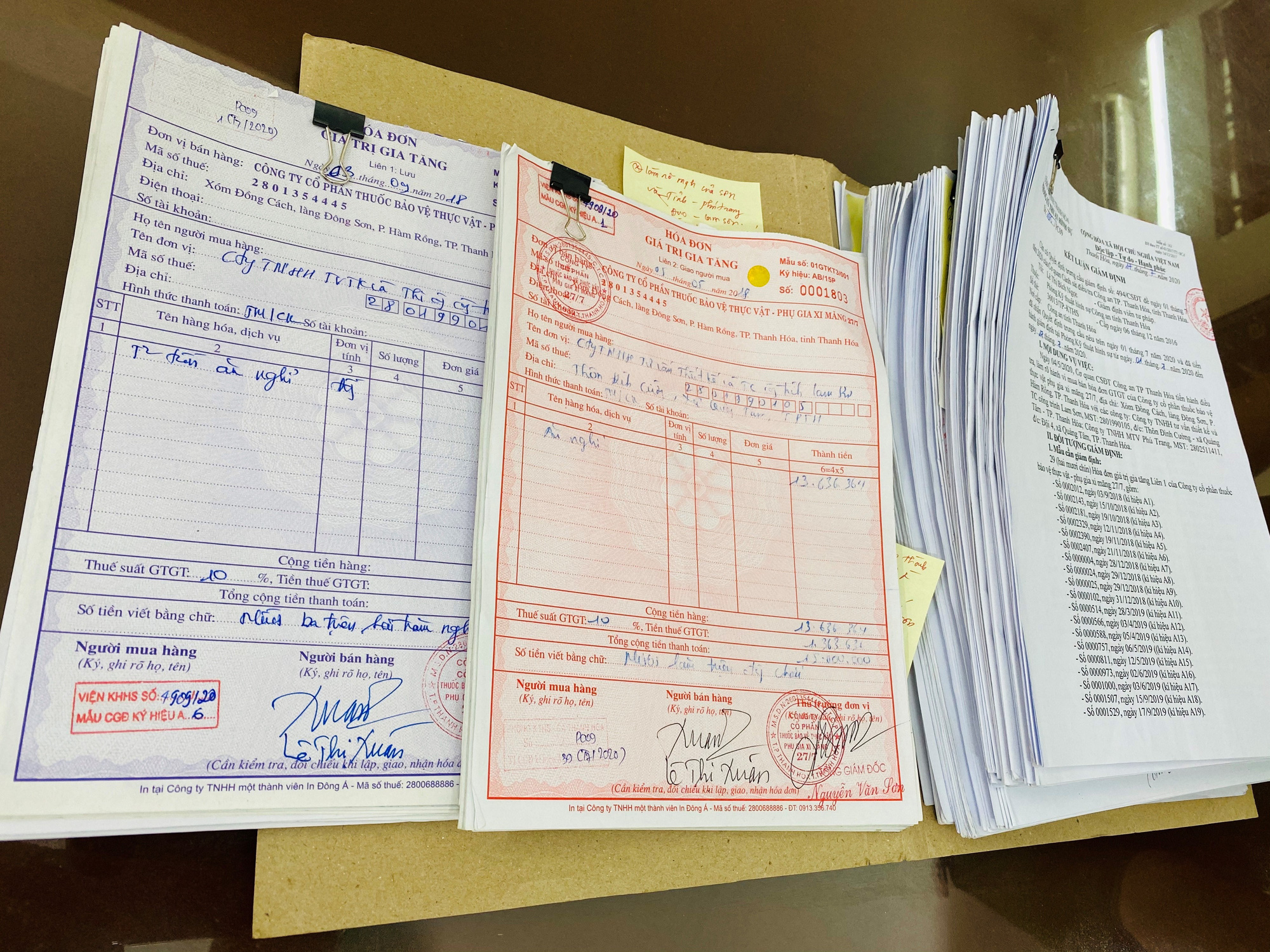

- Hóa đơn điện tử khởi tạo từ máy tính tiền có các nội dung sau đây:

+ Tên, địa chỉ, mã số thuế người bán;

+ Tên, địa chỉ, mã số thuế/số định danh cá nhân/số điện thoại của người mua theo quy định (nếu người mua yêu cầu);

+ Tên hàng hóa, dịch vụ, đơn giá, số lượng, giá thanh toán. Trường hợp tổ chức, doanh nghiệp nộp thuế theo phương pháp khấu trừ phải ghi rõ nội dung giá bán chưa thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tiền thuế giá trị gia tăng, tổng tiền thanh toán có thuế giá trị gia tăng;

+ Thời điểm lập hóa đơn;

+ Mã của cơ quan thuế hoặc dữ liệu điện tử để người mua có thể truy xuất, kê khai thông tin hóa đơn điện tử khởi tạo từ máy tính tiền.

Người bán gửi hoá đơn điện tử cho người mua bằng hình thức điện tử (tin nhắn, thư điện tử và các hình thức khác) hoặc cung cấp đường dẫn hoặc mã QR để người mua tra cứu, tải hóa đơn điện tử.

Xem thêm Nghị định 70/2025/NĐ-CP có hiệu lực thi hành từ ngày 01/6/2025.

Bộ trưởng Bộ Tài chính hướng dẫn thi hành các khoản 3, khoản 6, khoản 7, khoản 11, khoản 18, khoản 37 và khoản 38 Điều 1 Nghị định 123/2020/NĐ-CP và các trường hợp khác theo yêu cầu quản lý.

Các Bộ trưởng, Thủ trưởng cơ quan ngang bộ, Thủ trưởng cơ quan thuộc Chính phủ, Chủ tịch Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương và các tổ chức, cá nhân có liên quan chịu trách nhiệm thi hành Nghị định này

- Key word:

- hóa đơn

- Number of deputy directors of departments in Vietnam in accordance with Decree 45/2025/ND-CP

- Cases ineligible for pardon in Vietnam in 2025

- Decree 50/2025 amending Decree 151/2017 on the management of public assets in Vietnam

- Circular 07/2025 amending Circular 02/2022 on the Law on Environmental Protection in Vietnam

- Adjustment to the organizational structure of the Ministry of Health of Vietnam: Certain agencies are no longer listed in the organizational structure

- Vietnam aims to welcome 22-23 million international tourists in Vietnam in 2025

-

- Sửa đổi việc đăng ký sử dụng chứng từ điện tử ...

- 17:11, 08/04/2025

-

- Đã có Nghị định 70/2025 sửa đổi Nghị định 123 ...

- 15:30, 24/03/2025

-

- Thế nào là hóa đơn, chứng từ giả theo quy định ...

- 18:30, 21/09/2024

-

- Sẽ soạn thảo Nghị định sửa đổi Nghị định về hóa ...

- 08:27, 22/02/2024

-

- Tăng cường công tác quản lý về hóa đơn trong dịp ...

- 08:07, 11/01/2024

-

- Notable new policies of Vietnam effective as of ...

- 16:26, 11/04/2025

-

.Medium.png)

- Notable documents of Vietnam in the previous week ...

- 16:21, 11/04/2025

-

.Medium.png)

- Notable documents of Vietnam in the previous week ...

- 16:11, 02/04/2025

-

.Medium.png)

- Notable new policies of Vietnam to be effective ...

- 16:04, 02/04/2025

-

.Medium.png)

- Notable new policies of Vietnam effective from ...

- 14:51, 21/03/2025